Messbarkeit & Reporting

Gemeinsam entwickeln wir Kennzahlen und ein Reporting, das Ihre tatsächliche Entwicklung sichtbar macht – nachvollziehbar, strukturiert und anschlussfähig an gängige Standards für wirtschaftliche, soziale und ökologische Ziele. Erst die richtige Auswahl und Anwendung macht Kennzahlen sinnvoll.

Je nach Anwendungsfall und Möglichkeiten bei gleichzeitig gewährleistetem Datenschutz arbeite ich in diesem Themenfeld mit Hilfe von Agent*innen in der europäischen Mistral AI.

VSME - Nachhaltigkeitsbericht

Die speziell für KMUs entwickelten Berichte werden häufig bei Lieferanten von CSRD-pflichtigen B2B Kunden abgefragt, sind jedoch auch für ihr Verhältnis zu Kreditgebern und private Equity Investoren hilfreich. Banken fragen VSME Berichte zunehmend über den ÖKB datahub ab.

Ich ermögliche Ihnen eine pragmatische Berichts-Umsetzung, die bei den wesentlichen Elementen eine ausreichende Genauigkeit garantiert, die Prüfungen standhält, und die sie gleichzeitig davor schützt, sich bei weniger wichtigen Punkten in Details zu verzetteln. ESG - Reporting ist je nach Anlassfall über die WKO förderbar.

THG - Bilanzen

Die Ermittlung einer Treibhausgasbilanz ist kein Wunderwerk, aber man kann sich dabei leicht in unnötig vielen Details verzetteln. In schlechten Berichten fehlt oft wesentliches, während viele Details die Übersicht verwässern. Prüfer und Agenturen, die für Kapitalgeber bewerten, erkennen das. Vernebeln führt zu schlechten Bewertungen.

Ich unterstütze sie bei der Erstellung quer über Scope 1, Scope 2 und Scope 3 mit Unterkategorien. Dabei setzen wir branchen-spezifischen einen klaren Fokus, damit der Aufwand überschaubar bleibt. Nicht alle Daten sind zu messen, bei vielen Datenpunkten ist es besser, zuerst über Schätzungen und Berechnungen zu priorisieren.

ISSB IFRS reporting

Für weltweit agierende börsennotierte Unternehmen stehe ich als Sparringpartner beim ISSB reporting zur Verfügung, als ein kritisches paar Augen mit FSA credential. Ich helfe Ihnen dabeiihrem ISSB / IFRS / SASB report eine hohe Qualität zu geben, mit Inhalten, die zum Sektor passen.

Welche Vorteile bringt eine öffentliche Nachhaltigkeits - Berichterstattung mit sich, und welche Vorteile bietet dazu die Verwendung eines Berichtsstandards?

- Triple-bottom-line-Berichterstattung ermöglichen Ihnen, die wichtigsten Nachhaltigkeits-Handlungsfelder in die operative Strategie mit einzubringen, und im Bereich Nachhaltigkeit Verbesserungen umzusetzen, die sich auch wirtschaftlich auszahlen.

- Klare Angaben zu Nachhaltigkeit sind attraktiv für B2C und B2B Kunden, immer öfter ein must-have, und sparen wiederholten Aufwand bei Daten-Anfragen zu einzelnen ESG - Themen.

- Ihr Employer Branding ist durch klare Aussagen zu Nachhaltigkeits-Status-quo und Zielsetzung stärker.

- Investoren und Kreditgeber achten immer mehr auf nicht - finanzielle Daten. Je nach Branche unterschiedliche ESG - Themen haben einen direkten Hebel auf Geschäfts-Chancen, -Risiken und Zukunftsaussichten, mit Einfluss auf die Kreditwürdigkeit.

NachhaltigkeitsBerichts - standards

Genauso wie im Finanzwesen, sind auch für ESG-Themen gängige Messpunkte standardisiert, und helfen zu vermeiden, dass man im Branchenvergleich Äpfel mit Birnen vergleicht. Langsam steigt die Anzahl an Firmen, die ESG-Daten offen reporten, und es werden Branchen-Vergleichszahlen erhältlich, z.B. über den OeKB datahub der österreichischen Kontrollbank.

Kreditgeber und private-equity-Investoren nützen Nachhaltigkeitsdaten parallel zu den Finanzdaten für Investment- und Zins-Entscheidungen.

Wesentlichkeit und Mut zur Lücke

Bei den für KMUs relevanten Berichtsstandards ist keine formelle Wesentlichkeitsanalyse vorgeschrieben. Um sich, unabhängig vom Standard, nicht in Details zu verlaufen, braucht es Priorisierung: Welche Daten erheben wir, welche Daten schätzen wir, was lassen wir weg, weil es kaum eine Rolle spielt.

Gut gemacht, lassen sich z.B. Scope 3 - Treibhausgas-Emissionen gut erheben. Schlecht gemacht investieren Sie viel Zeit und Geld in Daten, die nichts helfen. Ich helfe dabei gerne mit Tipps und Tricks, oder oder operativer Arbeit.

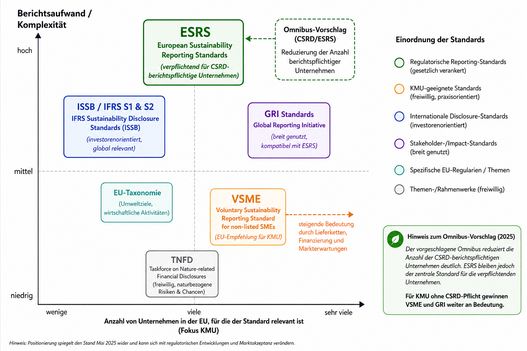

Welcher Standard ist für unsere organisation geeignet?

Für KMUs in der EU:

Fast immer VSME.

- CSRD / ESRS ist nur für Großunternehmen über 1000 MA relevant.

- Die Verbreitung des VS-Standard (VSME) steigt rasant, und bietet Datenpunkte, die mit den meisten anderen Standards kompatibel sind.

- Wenn im sehr schlanken VSME je nach Kunde ein wichtiges Thema fehlt, ergänze ich gerne aus den ISSB / IFRS Sektorstandards. Nur diese sind branchenspezifisch optimiert, und wurden für den globalen Finanzmarkt entwickelt.

In welchen Schritten läuft eine Beratung zu VSME - Reporting ab?

Beim Erstellen eines Nachhaltigkeitsberichtes für KMU können Sie mit folgenden Schritten rechnen:

Daten aufbauen

- Scope, Systemgrenzen für die Bewertung entlang Ihrer Wertschöpfungskette vereinbaren, Eingrenzung der Datenerfassung entlang B1 - B11 (VSME basic), optional optional C1 - C9 (VSME comprehensive), Wahl des Erfassungs-Systems. (z.B. EFRAG Excel oder OeKB datahub oder ESG-Software wie beispielsweise das akaryon ESG-Cockpit)

- Förderbarkeit prüfen, wenn zutreffend beantragen.

- Datenerhebung nach Verfügbarkeit mit Echtdaten, Berechnungen, Schätzungen. - Pragmatisch, mit Fokus auf Erhebliches. KI hilft im Branchen-Kontext v.a. bei Schätzungen, von direkter KI-Kopplung an Ihr ERP System zum "Daten absaugen" rate ich aus Datenschutzgründen ab.

Ergebnisse strategisch nützen

- Stärken, Schwächen, Chancen und Risiken erkennen

- Praktiken, Leitlinien, zukünftige Initiativen, Ziele festlegen (Strategie-workshop, strategische Inhalte von VSME C2, C3 C4 ableiten

Veröffentlichung je nach Zielgruppe

- an ausgewählte Kreditinstitute über den datahub,

- oder Kunden über einen Bericht,

- oder die Öffentlichkeit über web-Veröffentlichung ...

Ein Beispiel für eine Kleinst-Unternehmen-Veröffentlichung finden sie hier. Das Unternehmen gehört mir selbst, daher war der Weg zur html-Veröffentlichung einfach. Reporting hilft uns in dem Fall sowohl für die Unternehmensplanung, als auch als Werbung, weil für viele Langlauf-Kunden Nachhaltigkeit ein wichtiges Thema ist. Nachhaltigkeitsbericht Langlaufschule