ESG - strategie & Reporting

Eine nachhaltig erfolgreiche Unternehmens - Strategie ist in einem veränderlichen Umfeld mit vielen Unsicherheiten kein Selbstläufer. ESG Reporting bringt Klarheit zu Verantwortung, Strategie, Chancen- und Risikomanagement, Erfolgskriterien und Zielen. Daten-basiertes ESG-Management für immer mehr Unternehmen die Garantie für erfolgreiche Geschäftsmodelle.

Was sind ESG - Berichtsstandards?

- Es geht um triple - bottom - line Betrachtung: Umwelt (Environment), Soziales und Führung (Governance) incl. ihre wirtschaftliche Auswirkung stehen im Fokus.

- ESG Berichtsstandards erleichtern Branchen - spezifisch die Auswahl, welche Aspekte von E, S und G jeweils Entscheidungs - relevant sind.

- Beispiele dazu sind der EU VSME Standard, EU ESRS, IFRS/SASB, GRI, und andere. Die Standards sind verwandt, jedoch jeweils mit unterschiedlichem Anwendungsfokus.

- Teilweise wird Reporting nach Standards durch Gesetzgebung vorgeschrieben, wie im Fall von CSRD und ESRS, oder am Kapitalmarkt, regional unterschiedlich.

(c) FM

Welche Vorteile bringt eine öffentliche Nachhaltigkeits - Berichterstattung mit sich, und welche Vorteile bietet dazu die Verwendung eines Berichtsstandards?

Ein fundierter Sustainability - Report zahlt sich auf mehrere Weise aus.

- Klare Angaben zu Nachhaltigkeit sind attraktiv für B2C und B2B Kunden, immer öfter ein must-have, und sparen wiederholten Aufwand bei Daten-Anfragen zu einzelnen ESG - Themen.

- Ihr Employer Branding ist durch klare Aussagen zu Nachhaltigkeits-Status-quo und Zielsetzung stärker.

- Investoren und Kreditgeber achten immer mehr auf nicht - finanzielle Daten. Je nach Branche unterschiedliche ESG - Themen haben einen direkten Hebel auf Geschäfts-Chancen, -Risiken und Zukunftsaussichten, mit Einfluss auf die Kreditwürdigkeit.

- Triple-bottom-line-Berichterstattung ermöglichen Ihnen, die wichtigsten Nachhaltigkeits-Handlungsfelder in die operative Strategie mit einzubringen, und im Bereich Nachhaltigkeit Verbesserungen umzusetzen, die sich auch wirtschaftlich auszahlen.

Die Wahl eines gängigen, für Ihre Branche passenden Berichtsstandards, erleichtert dabei den Informationsaustausch. Wie eine Sprache für Nachhaltigkeit, die Vertrauen schafft und faire Bewertungen sicher stellt, so dass Äpfel mit Äpfeln verglichen werden. Fokussiert auf das Wesentliche je nach Branche .

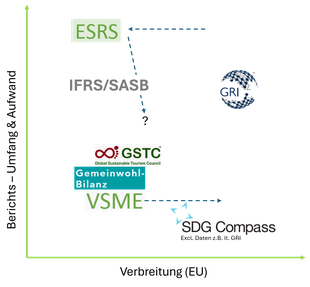

Welcher Standard ist für unsere organisation geeignet?

Stark vereinfacht: Umfang, Aufwand vs. Verbreitung von Standards zur ESG - Bewertung. (c) FM

Die Entscheidung für das passende ESG-framework fällt entlang mehrere Fragen:

- Wird uns ein Standard gesetzlich vorgeschrieben? (v.a. CSRD/ESRS bei EU Großunternehmen)

- Welcher Standard ist in unserer Branche etabliert? (z.B. GSTC im Tourismus, SASB und GRI Sektorstandards in der Industrie)

- Welcher Standard beinhaltet Analysen, die zu unseren B2B Kundenanfragen passen? (Industrie B2B häufig VSME, GRI, ESRS)

- Welcher Standard ist vom Aufwand her gut bewältigbar? (für KMUs oft VSME)

- Bietet ein Standard Vorteile für eine verständliche Unternehmens - Kommunikation? (häufig gelöst durch Kopplung mit SDGs ...)

- Möchten wir Finanzmarkt - orientiert berichten? (IFRS/SASB)

Mehr Info zu den einzelnen Frameworks siehe weiter unten.

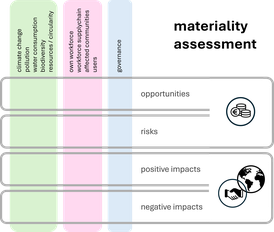

Von Auswirkungen, Risiken und Chancen zur Lösungen und Strategie

Nachhaltigkeitsthemen sind als Innovationstreiber bekannt: Probleme machen kreativ. In einer Wesentlichkeitsanalyse ermitteln wir einfach gesagt, was es wert ist, um sich damit zu beschäftigen. Dabei gibt es folgende Blickwinkel:

Simpler Ansatz v.a. für kleine Unternehmen: Über eine gemeinsame Diskussion entlang der SDGs leiten wir die relevanten Themen ab, und holen die Meinung wesentlicher Stakeholder ein.

Komplexere Ansätze in reguliertem Umfeld:

- Impact Materiality fragt nach Auswirkungen des Unternehmens und seiner Aktivitäten auf Umwelt, Soziales, Wirtschaft. GRI verwendet diesen Ansatz, und etabliert als Leitplanken Sektorstandards für gewisse Branchen.

- Financial Materiality fragt nach Nachhaltigkeits-bezogenen wirtschaftlichen Chancen und Risiken für das Unternehmen. IFRS/SASB verwendet diesen Ansatz, mit zahlreichen Sektor-Standards. (Branchen)

- Beide Blickwinkel gemeinsam eingesetzt nennt man Double Materiality, doppelte Wesentlichkeitsanalyse. CSRD/ESRS gibt diesen Ansatz vor. Zur Vereinfachung der Analyse empfehle ich als "lifehack" auch hier, SASB und GRI Sektorstandards anzuzapfen und auch KI - Analyse bereits veröffentlichter Berichte aus der Branche.

- Wesentlichkeit hängt stark vom Geschäftsmodell und Marktumfeld eines Unternehmens ab.

(c) FM

(c) FM

Auf Basis der Wesentlichkeitsanalyse entstehen meist ohne nachzufragen viele Lösungsideen aus dem Team, und von Stakeholdern. Zusätzlich bewährt es sich auch, in workshops gezielt zu den wichtigsten Themen Lösungen zu suchen.

Die besten Lösungen leben u.a. von den Ideen, die wir nicht umsetzen. Oft gibt es zu viele Ideen, und abgesehen von quickwins geht nichts vorwärts. Aus dem Grund ist

gutes Filtern extrem wichtig.

Danach testen wir die besten Ideen idealerweise über "minimum viable products", d.h. möglichst einfache und schnelle Umsetzungen in einem limitierten Teil des Marktes (fail early, fail often, fail fast), verbessern, und skalieren, was sich bewärt.

Zielsetzungen und die Strategie werden von diesen Schritten gut unterstützt. Problemstellungen, Initiativen und wo bereits vorhanden konkreten Lösungsprojekte geben die Inhalte.

Standards zur ESG - Berichterstattung

Während weltweit mehr gesetzliche Verpflichtungen entstehen, nimmt auch das Interesse der Bevölkerung am Theman Nachhaltigkeit nach wie vor zu.

Die untenstehende Aufzählung zeigt in der EU relevante Nachhaltigkeits - Standards, ohne Anspruch auf Vollständigkeit.

Bildquelle: Google Trends

Suchanfragen zum Thema sustainability weltweit, 2016 - heute

Regelmäßige Schwankungen sind saisonal bedingt.

VSME - voluntary reporting standard for SMEs

- Der schlanke ESG-Berichtsstandard wurde für EU - Unternehmen bis 250 Mitarbeiter*innen ausgelegt.

- Freiwillig. Bei Verwendung ist der basic-Teil des Standards verpflichtend (B1 - B11), und kann mit dem comprehensive-Teil (C1 - C9) ergänzt werden. VSME ist ein Sektor-agnostisches Regelwerk, d.h. gleiche Fragestellungen unabhängig von der Branche.

- Die Inhalte des VSME sind so schlank, dass Sie problemlos alle status-quo Daten erheben können, und erst dann Initiativen und Maßnahmen evaluieren und entscheiden. Die Kennzahlen sind fix, die Detaillierung variabel. Als externe Berater helfen ich Ihnen dabei, je nach Thema und Datenbereich eine passende Tiefe zu wählen, und kann bei einigen Themen inhaltlich unterstützen. (spart Aufwand)

- Die Inhalte des VSME sind kompatibel mit CSRD/ESRS. Ein VSME Bericht soll reichen, um Anfragen von B2B-Kunden, die nach ESRS berichten, zufrieden zu stellen. In einigen Bereichen ist der VSME Standard wenig aussagekräftig, beispielsweise stehen Kunden und betroffene Gemeinschaften wenig bis gar nicht im Fokus.

- VSME kann aktuell auch größere Unternehmen sehr passend sein, solange nicht klar ist, ob sie in Zukunft doch wieder unter eine CSRD/ESRS Verpflichtung fallen, oder nicht. (Änderungen durch Omnibus) Allerdings empfehle ich Ergänzungen zu wesentlichen Themen, diese lassen sich z.B. mit dem jeweils zutreffenden Industrie-spezifischen IFRS-SASB Standard ermitteln.

- Vor allem für die Umwelt - Themen ist ein ESG - IT - tool vorteilhaft, um bei der Datenerfassung und -Auswertung effizient zu arbeiten.

- Ein maschinell lesbarer, XBRL getaggter online VSME - Bericht lässt sich über Eingabe der fertigen Daten in ein Excel-file der EFRAG erstellen, das dann über einen online Konverter läuft und ein xhtml ausgibt. #

Der VSME Standard der EFRAG im Auftrag der EU ist zur Zeit für KMUs eine einfache Lösung, um kostengünstig in die Nachhaltigkeitsberichterstattung einzusteigen, die Unternehmensstrategie damit zu stärken, und B2B-Kundenanfragen zu beantworten. VSME ist auch mit Kleinstunternehmen einfach umsetzbar, wie in unserem Beispiel Langlaufschule.

CSRD / ESRS - corporate sustainability reporting directive & european sustainability reporting standard

- Seit Berichtsjahr 2024 für viele AGs und Unternehmen im öffentlichen Interesse verpflichtend, wenn >1000 MA und >50M€ Umsatz oder >25M€ Bilanzsumme. Die nationale rechtliche Umsetzung fehlt fallweise, z.B. in Österreich. Für viele Unternehmen unter 1000 MA ist eine bevorstehende Verpflichtung durch Änderungen über die Omnibus-Verordnung momentan unklar.

- ACHTUNG: Der ESRS-Standard wurde überarbeitet mit Ziel 50% Aufwandsreduktion. Bis Ende September läuft aktuell eine öffentliche Feedback-Schleife des eneun Entwurfs. Die Neuveröffentlichung V2 ist für Ende November 2025 angekündigt, excl. Zeitbedarf für die rechtliche Inkraftsetzung.

- Der ESRS Standard ist Sektor - agnostisch, d.h. gleiches Regelwerk für alle Branchen. Jedes Unternehmen ermittelt daher zu Beginn eines ESRS - Berichts durch eine individuelle Wesentlichkeitsanalyse, "was wichtig ist". Im Hinblick auf das Unternehmens-Setup und das Geschäftsumfeld werden ca. 100 vorgegebene, potentiell wesentliche ESG-Themen hinsichtlich Relevanz für das Unternehmen bewertet, unter Einbezug von Stakeholdern. Die sogenannte "doppelte Wesentlichkeitsanalyse" fragt sowohl nach Inside-out (Auswirkungen des Unternehmens) als auch Outside-in (wirtschaftliche Auswirkungen auf das Unternehmen, Mit dem Ergebnis reduziert man eigenverantwortlich die Berichtsthemen und Datenpunkte, die im Anschluss zu erheben sind. Hier liegt aktuell ein konstruktiver Schwachpunkt des ESRS. Es soll die Impact-basierte Wesentlichkeit ähnlich wie bei GRI Standard mit der finanziell basierten Wesentlichkeit wie bei IFRS/SASB verbunden werden, ohne jedoch den Aufwand in die Höhe zu treiben. SASB und GRI arbeiten zur Aufwands-Reduktion jeweils mit Industrie-Sektor-Standards, in denen man anzunehmende wesentliche Themen findet. Bei ESRS wurde das Vorhaben Sektor-Standards gestrichen.

- Empfehlung 1: Bei meinen Beratungen zu Wesentlichkeit und Datenauswahl greife ich aus obigem Grund auf Sektorstandards aus SASB und GRI zurück. Ebenfalls sind AI - gestützte Recherchen hilfreich, da seit 2025 viele ESRS-Nachhaltigkeits-Reports veröffentlicht sind.

- Empfehlung 2: Rechnen Sie damit, dass sich der ESRS-Standard in Zukunft weiterhin ändert.

- Ein Teil der Datenpunkte ist über ESRS2 fix. Die Wahl-Teile kommen aus E1 - E5, S1 - S4, und G1.

- Berichtet wird in gleichen Berichts-Zeiträumen wie für das Financial Reporting, am besten integriert. Prüfung durch Berichtsprüfer. Erstellung mit Beratung erhöht die Glaubwürdigkeit, ebenfalls hilft dafür die Verwendung spezialisierter ESG-IT-Tools.

Aktuelle Informationen zu CSRD/ESRS findet man jeweils über die EFRAG, die den Standard erarbeitet.

IFRS/SASB - Standard (ISSB - Standard) - Standard des unabhängigen International Sustainability Standards Board

- IFRS / SASB ist auf Finanz-Materialität von Nachhaltigkeitsthemen orientiert, wobei alle gängigen ESG-Themen abgedeckt werden. Der Standard wird von 75% der Unternehmen im S&P

Global 1200 Index eingesetzt, insgesamt von über 3000 Unternehmen. Die Berichte sind für die Haupt-Zielgruppe Investoren und Kapitalgeber ausgelegt.

Zum Vergleich: GRI bezieht sich vorwiegend auf Impact-Materialität (ökologische und soziale Auswirkungen), CSRD/ESRS verbindet in der doppelten Wesentlichkeit Imact und Finanz - Materialität. - ISSB setzt sich aus zwei allgemeinen Standards IFRS S1 (allgemeine Offenlegungen) und S2 (Klimabezogene Informationen), plus den Sektor - spezifischen SASB Standards zusammen.

- SASB bietet sowohl eine Hilfestellung zur Wesentlichkeits-Abfrage je nach Branche, als auch Branchenstandards mit Kennzahlen. Bei SASB sind mit über 70 deutlich mehr Geschäftsfelder aufgegliedert, als bisher bei GRI. Diese Auswahl kann auch bei Wesentlichkeitsanalysen und Reporting nach anderen ESG - Standards hilfreich sein. siehe SASB materiality - finder.

- Reporting nach SASB ist weltweit weniger verbreitet als GRI, spielt am Finanzmarkt aber eine stark wachsende Rolle. Die EFRAG (CSRD/ESRS, VSME) kooperiert ebenfalls mit der IFRS foundation.

- Die Standards des nicht fortgeführten CDSB (climate disclosure standards board), davon der Teil für Wasser und Biodiversität, sowie TCFD (task force on climate-related finacial disclosures) sind zur Komplexitäts-Reduktion in den ISSB Standards aufgegangen.

GRI - Standard der unabhängigen Global Reporting Initiative

- Der weltweit seit drei Jahrzehnten verfügbare und bei vielen Großunternehmen etablierte ESG-Berichtsstandard wurde im Umfeld der vereinten Nationen durch die unabhängige Organisation Global Reporting erstellt und laufend weiterentwickelt.

- Der Sektor-agnostische Teil der GRI Standards setzt sich ähnlich wie bei ESRS, jedoch andere strukturiert, aus einem universellen Teil (GRI 1-3), plus Themen-Standards governance (200er-Serie) , ökologisch (300er), und sozial (400er) zusammen. Ähnlich wie bei ESRS, sind die relevanten Teile über eine Wesentlichkeitsanalyse mit Stakeholdern selbst zu ermitteln, nach Impact-Materialität. (Ausnahme: Branchen mit existierendem GRI-Sektorstandard)

- GRI wird laufend weiterentwickelt: Seit 2024 neu, werden wichtige Themen integrierter hinsichtlich E, S und G betrachtet. Ab 2026 gilt der neue Standard 101 für Biodiversität, ab 2027 ein neuer Standard 102 für Klimawandel, 103 für Energie. Diese sind bereits veröffentlicht und ersetzen jeweils Teile der 200er bis 400er Serie, beispielsweise die sehr bekannten 302 für Energie und 305 für Treibhausgase. Das heißt, auch in GRI Reporting ist aktuell Bewegung. Gleichzeitig wird versucht, GRI und ESRS kompatibel zu halten.

- Sektor - spezifische GRI - Standards: Für ausgewählte Branchen erhältlich, in denen relevante Themen bereits vorgegeben sind. Z.B. Öl/Gas-Branche GRI 11, Coal GRI 12, Landwirtschaft, Aquakultur und Fischerei GRI 13, Bergbau GRI 14. Weitere Sektorstandards sind in Arbeit.

Kurz gesagt, ist das GRI Framework kein Leichtgewicht, aber sehr versatil, stabil und weltweit etabliert. Link zu Global Reporting

SDG - Kompass nach den SDGs der United Nations

- Der SDG-Kompass ist ein wertvoller, einfacher, weltweit bekannter Leitfaden, der Unternehmen mit den 17 Sustainable Development Goals vertraut macht. Er unterstützt, wichtige Themen zu erkennen, und in die Geschäftsstrategie zu integrieren.

- Die Bearbeitung geht entlang der Kette: SDGs Verstehen - Priorisieren - Ziele setzen - Integrieren - Berichterstatten / Kommunizieren

- Der SDG-Kompass ist kein Berichtsstandard im Sinn von vertiefenden Kennzahlen & Vergleichbarkeit für Berichtslegung an Kunden und Prüfungs-Institutionen. Dazu verweist der Kompass wiederum auf GRI etc., siehe oben.

- Großer Vorteil der SDGs ist, dass sie über die UN seit vielen Jahren weltweit kommuniziert werden, und daher vielen Menschen im Kontext zu Nachhaltigkeit bekannt sind.

Vor allem in der Kommunikation können die bekannten SDGs ein sehr effektives Hilfsmittel sein, um Menschen zu Nachhaltigkeits-themen anzusprechen. Dazu hilft die Vorgehensweise laut SDG-Kompass. Für Messen vor Entscheiden, Berichterstattung zu Kunden oder Prüfungsinstanzen ersetzt der Kompass jedoch keinen Berichtsstandard.

GSTC - Standards des Global Sustainable Tourism Council

- Sektor - spezifisch speziell auf Tourismus zugeschnitten, je in einer Version für Hotels / Reiseveranstalter, MICE, Touristenattraktionen.

- Gewinnt an Bedeutung, weil ESG ein für Endkunden wichtiges Wettbewerbskriterium ist, und auch über Tourismusförderungen, die mit Auflagen verbunden sind.

- GSTC ist ein internationaler META-Standard, der oft nationale Standards anerkennt. Teilweise sind nationale Standards von GSTC abgeleitet.

- Direkte Verbindung zu SDGs und UN-Agenda 2030.

- Der GSTC verlangt eine systematische, auditierbare Nachhaltigkeitsstrategie, mit tiefem sektoralen Verständnis und partizipativen Prozessen. Mit diesen Dialogen ist entsprechend Aufwand verbunden.

Die Standards des GSTC eignen sich vor allem, wenn sie von einem ganzen Tourismus-Netzwerk gemeinsam eingesetzt werden, zur internationalen Positionierung. Für lokale Kommunikation können Labels wie das Umweltzeichen in Österreich im Vorteil sein.

Gemeinwohlbilanz der Gemeinwohlökonomie

- Die Gemeinwohlbilanz ist vor allem in Deutschland und Österreich bekannt und dient dazu, die gesellschaftliche Verantwortung von Unternehmen zu messen und sichtbar zu machen.

- Sie ermöglicht eine umfassende Dokumentation der Aktivitäten eines Unternehmens in Bezug auf folgende Grundwerte: Menschenwürde, Solidarität und Gerechtigkeit, Ökologische Nachhaltigkeit, Transparenz und Mitbestimmung

- Die Abhandlung läuft über eine Befragung zu 20 Themenfeldern, die in ein Punktesystem mündet. Die Erstellung kann von zertifizierten Gemeinwohl-Beratern unterstützt und extern auditiert werden, und natürlich auch veröffentlicht.

- Für die Themen der Gemeinwohlbilanz gibt es auch eine Kopplungslogik zu den SDGs, zur Unterstützung der Kommunikation.

Die Gemeinwohlbilanz der GWÖ ist ein sehr hilfreiches Werkzeug, um sich im Unternehmen mit Nachhaltigkeit auseinanderzusetzen, Ziele für nachhaltige Entwicklung zu berücksichtigen und zu kommunizieren. Ähnlich wie beim SDG-Kompass ersetzt sie nicht die Kennzahlenbasierten Berichtsstandards wie GRI, VSME, ESRS, etc.