Der mehrwert von ESG - berichterstattung

Was sind ESG - Berichtsstandards?

- Es geht um triple - bottom - line Berichterstattung. Bei Nachhaltigkeit geht es immer um Ökologie (Ecology), Soziales und Führung (Governance, mit wirtschaftlichen Zielen) gemeinsam.

- ESG Berichtsstandards sind Leitfäden und geben vor, welche Aspekte von E, S und G wie betrachet werden. Z.B. welche Daten werden erhoben und wie verglichen, welche Teile davon zwingend, welche freiwillig.

- Beispiele dazu sind der GRI Standard, EU CSRD/ESRS, EU VSME, die Gemeinwohlbilanz und andere.

- Berichtsstandards sind eine Art von neutrale Mess- und Sprachlogik für Nachhaltigkeitsthemen. Nicht zu verwechseln mit diversen Nachhaltigkeits-Prüfzeichen.

(c) FM

Welche Vorteile bringt eine öffentliche Nachhaltigkeits - Berichterstattung mit sich, und welche Vorteile bietet dazu die Verwendung eines Berichtsstandards?

Ein fundierter Sustainability - Report zahlt sich auf mehrere Weise aus.

- Klare Angaben zu Nachhaltigkeit sind attraktiv für B2C und B2B Kunden, immer öfter ein must-have, und sparen wiederholten Aufwand bei Daten-Anfragen zu einzelnen ESG - Themen.

- Im Employer Branding sprechen klare Aussagen zu Nachhaltigkeits-Status-quo und Zielsetzung Bewerber*innen zunehmend stark an.

- Geldgeber wie Banken und Investoren achten auf Nachhaltigkeits-Daten. Einerseits um Kredit-Ausfallsrisiken zu senken. Andererseits weil das Thema für Stakeholder und Investor*innen immer häufiger persönlich ein Anliegen ist.

- Triple-bottom-line-Berichterstattung ermöglichen Ihnen, die wichtigsten Nachhaltigkeits-Handlungsfelder in die operative Strategie mit einzubringen, und im Bereich Nachhaltigkeit Verbesserungen umzusetzen, die objektiv wichtig und wirtschaftlich sinnvoll sind.

Die Wahl eines gängigen, für Ihre Branche passenden Berichtsstandards, erleichtert dabei den Informationsaustausch. Wie eine Sprache für Nachhaltigkeit, die Vertrauen schafft und faire Bewertungen sicher stellt, statt Äpfel mit Birnen zu vergleichen.

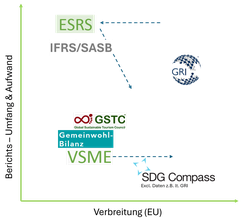

Welcher Standard ist für unsere organisation geeignet?

Stark vereinfacht: Umfang, Aufwand vs. Verbreitung von Standards zur ESG - Bewertung. (c) FM

Die Entscheidung für das passende ESG-framework fällt entlang mehrere Fragen:

- Wird uns ein Standard gesetzlich vorgeschrieben? (v.a. CSRD/ESRS?)

- Welcher Standard ist in unserer Branche etabliert? (z.B. GSTC oder Umweltzeichen im Tourismus)

- Welcher Standard beinhaltet Analysen, die zu unseren Kundenanfragen passen? (Industrie B2B häufig VSME, GRI, ESRS)

- Welcher Standard geht ausreichend auf Themenfelder ein, bei denen wir Verbesserungspotential vermuten? (VSME teils dünn)

- Bietet ein Standard Vorteile für eine verständliche Unternehmens - Kommunikation? (häufig via SDGs ...)

- Welcher Standard ist vom Aufwand her gut bewältigbar? (oft VSME)

- Voraussichtlich wächst die Verbreitung des VSME in nächster Zeit stark, und definitiv sinkt der Arbeitsaufwand für ESRS ab Ende 2025 (EU-Vorgabe)

Standards zur ESG - Berichterstattung

Die untenstehende Aufzählung zeigt in der EU relevante Nachhaltigkeits - Standards, ohne Anspruch auf Vollständigkeit.

Quelle: Google Trends

Suchanfragen zum Thema sustainability weltweit, 2016 - heute

VSME - voluntary reporting standard for SMEs

- Der schlanke ESG-Berichtsstandard wurde für EU - Unternehmen bis 250 Mitarbeiter*innen ausgelegt.

- Freiwillig. Bei Verwendung ist der basic-Teil des Standards verpflichtend (B1 - B11), und kann mit dem comprehensive-Teil (C1 - C9) ergänzt werden.

- Die Inhalte des VSME sind so schlank, dass Sie problemlos alle status-quo Daten erheben können, und erst dann Initiativen und Maßnahmen evaluieren und entscheiden. Als externe Berater helfen wir Ihnen dabei, je nach Thema und Datenbereich eine passende Tiefe zu wählen, und können bei einigen Themen inhaltlich stark unterstützen. (spart Aufwand)

- Die Inhalte des VSME sind weitestgehend kompatibel mit CSRD/ESRS. Ein VSME Bericht soll reichen, um Anfragen von B2B-Kunden, die nach ESRS berichten, zufrieden zu stellen. In vielen Bereichen ist der VSME Standard jedoch dünn, beispielsweise stehen Kunden und betroffene Gemeinschaften wenig bis gar nicht im Fokus.

- Ein VSME - Bericht lässt sich über ein Excel-file der EFRAG, mit ergänzendem xbrl Konverter für Signatur und maschinell lesbares xhtml, erstellen. Vor allem für die Umwelt - Themen empfiehlt sich jedoch ein ESG - IT - tool, um bei der Datenerfassung und -Auswertung effizient zu arbeiten.

- VSME auch größere Unternehmen zweckdienlich sein, solange nicht klar ist, ob sie in Zukunft doch wieder unter eine CSRD/ESRS Verpflichtung fallen, oder nicht. (Änderungen durch Omnibus)

Der VSME Standard der EFRAG im Auftrag der EU ist zur Zeit für KMUs eine einfache Lösung, um kostengünstig in die Nachhaltigkeitsberichterstattung einzusteigen, die Unternehmensstrategie damit zu stärken, und B2B-Kundenanfragen zu beantworten.

CSRD / ESRS - corporate sustainability reporting directive & european sustainability reporting standard

- Seit Berichtsjahr 2024 für viele AGs und Unternehmen im öffentlichen Interesse verpflichtend, wenn >1000 MA und >50M€ Umsatz oder >25M€ Bilanzsumme. Für viele anderen Unternehmen ist eine bevorstehende Verpflichtung durch Änderungen über die Omnibus-Verordnung aktuell unklar, abgesehen von teilweise fehlenden nationalen Gesetzgebungen. (z.B. Österreich)

- ACHTUNG: Der ESRS-Standard wird bis Ende Juli 2025 überarbeitet mit Ziel 50% Aufwandsreduktion. Dann folgt eine öffentliche feedback-Schleife bis Ende September. Die Neuveröffentlichung V2 ist für Ende November 2025 angekündigt.

- Ein ESRS - Bericht beginnt mit einer sogenannten Wesentlichkeitsanalyse, bei der ca. 100 klar vorgegebene ESG-Themen hinsichtlich Relevanz für das Unternehmen bewertet werden, unter Einbezug

von Stakeholdern. Die sogenannte doppelte Wesentlichkeitsanalyse fragt sowohl nach Inside-out (Auswirkungen des Unternehmens) als auch Outside-in (wirtschaftliche Auswirkungen auf das

Unternehmen, z.B. Risiken aus Klimawandel) Auf dieser Basis reduziert man eigenverantwortlich die Berichtsthemen und Datenpunkte, die im Anschluss zu erheben sind. Ein Teil der Daten ist

über ESRS2 fix. Die Wahl-Teile kommen aus E1 - E5, S1 - S4, und einmal G. Das Volumen eines ESRS-Berichtes soll sich ca. am Volumen des Financial Reporting orientieren.

ACHTUNG: Die Logik der Wesentlichkeits-Analyse und Ableitung des Berichtsumfanges wird sich 2025 mit der Version 2 ändern. - Berichtet wird gleichzeitig mit dem Financial Reporting, Prüfung durch Berichtsprüfer. Erstellung mit Beratung erhöht die Glaubwürdigkeit, zusätzlich auch die Verwendung spezialisierter ESG-IT-Tools. Es ist ratsam, bereits das Ergebnis der Wesentlichkeitsanalyse, und die Ableitung des Berichtsvolumens, mit dem gewählten Prüfungshaus abzustimmen, bevor man mit den Erhebungen beginnt.

- Unternehmen, die bisher nach GRI berichten, genießen zumindest temporär einen Schutz, können bei vielen Themen auf GRI verweisen.

Es macht sicher Sinn, aufwändige Berichtsteile wie z.B. eine GHG Bilanz, wenn relevant Abfälle/Kreislaufwirtschaft, Wasser, und fix soziale Themen der eigenen Belegschaft, bereits jetzt zu erheben. Mit dem Rest einer ESRS Umsetzung würde ich bis Ende Juli 2025 abwarten. (Entwurf V2) Oder Frühling 2026, dann wird der überarbeitete Standard der EFRAG vorhanden sein, incl. erster Erfahrungswerte.

GRI - Standard der Global Reporting Initiative

- Der weltweit seit drei Jahrzehnten verfügbare und bei vielen Großunternehmen etablierte ESG-Berichtsstandard wurde im Umfeld der vereinten Nationen durch die unabhängige Organisation Global Reporting erstellt und laufend weiterentwickelt.

- Bisher galt: Der GRI Standard setzt sich ähnlich wie bei ESRS, jedoch andere strukturiert, aus einem universellen Teil (GRI 1-3), plus Themen-Standards governance (200er-Serie) , ökologisch (300er), und sozial (400er) zusammen. Ähnlich wie bei ESRS, sind die relevanten Teile über eine Wesentlichkeitsanalyse mit Stakeholdern selbst zu ermitteln. (Ausnahme: Branchen mit existierendem GRI-Sektorstandard)

- GRI wird laufend weiterentwickelt: Seit 2024 neu, werden wichtige Themen integrierter hinsichtlich E, S und G betrachtet. Ab 2026 gilt der neue Standard 101 für Biodiversität, ab 2027 ein neuer Standard 102 für Klimawandel, 103 für Energie. Diese sind bereits veröffentlicht und ersetzen jeweils Teile der 200er bis 400er Serie, beispielsweise die sehr bekannten 302er und 305er. Das heißt, auch in GRI Reporting ist aktuell Bewegung. Gleichzeitig wird versucht, GRI und ESRS kompatibel zu halten.

- Bisher, und weiterhin, sind spezielle GRI - Sektorstandards für ausgewählte Branchen erhältlich, wo in denen relevante Themen bereits vorgegeben sind. Z.B. Öl/Gas-Branche GRI 11, Coal GRI 12, Landwirtschaft, Aquakultur und Fischerei GRI 13, Bergbau GRI 14. Weitere Sektorstandards sind in Arbeit.

Kurz gesagt, ist das GRI Framework kein Leichtgewicht, aber sehr versatil, stabil und weltweit etabliert. Link zu Global Reporting

SDG - Kompass nach den SDGs der United Nations

- Der SDG-Kompass ist ein wertvoller, einfacher, weltweit bekannter Leitfaden, der Unternehmen mit den Sustainable Development Goals vertraut macht. Er unterstützt, wichtige Themen zu erkennen, und in die Geschäftsstrategie zu integrieren.

- Die Bearbeitung geht entlang der Kette: Verstehen - Priorisieren - Ziele setzen - Integrieren - Berichterstatten / Kommunizieren

- Der SDG-Kompass ist kein Berichtsstandard im Sinn von vertiefenden Kennzahlen & Vergleichbarkeit für Berichtslegung an Kunden und Prüfungs-Institutionen. Dazu verweist der Kompass wiederum auf GRI etc., siehe oben.

- Großer Vorteil der SDGs ist, dass sie über die UN seit vielen Jahren weltweit kommuniziert werden, und daher vielen Menschen im Kontext zu Nachhaltigkeit bekannt sind.

Vor allem in der Kommunikation können die bekannten SDGs ein sehr effektives Hilfsmittel sein, um Menschen zu Nachhaltigkeits-themen anzusprechen. Dazu hilft die Vorgehensweise laut SDG-Kompass. Für Messen vor Entscheiden, Berichterstattung zu Kunden oder Prüfungsinstanzen ersetzt der Kompass jedoch keinen Berichtsstandard.

GSTC - Standards des Global Sustainable Tourism Council

- Speziell auf Tourismus zugeschnitten, je in einer Version für Hotels / Reiseveranstalter, MICE, Touristenattraktionen.

- Gewinnt an Bedeutung, weil ESG ein für Endkunden wichtiges Wettbewerbskriterium ist, und auch über Tourismusförderungen, die mit Auflagen verbunden sind.

- GSTC ist ein internationaler META-Standard, der oft nationale Standards anerkennt. Teilweise sind nationale Standards von GSTC abgeleitet.

- Direkte Verbindung zu SDGs und UN-Agenda 2030.

- Der GSTC verlangt eine systematische, auditierbare Nachhaltigkeitsstrategie, mit tiefem sektoralen Verständnis und partizipativen Prozessen. Mit diesen Dialogen ist entsprechend Aufwand verbunden.

Die Standards des GSTC eignen sich vor allem, wenn sie von einem ganzen Tourismus-Netzwerk gemeinsam eingesetzt werden, zur internationalen Positionierung. Für lokale Kommunikation können Labels wie das Umweltzeichen in Österreich im Vorteil sein.

Gemeinwohlbilanz der Gemeinwohlökonomie

- Die Gemeinwohlbilanz ist vor allem in Deutschland und Österreich bekannt und dient dazu, die gesellschaftliche Verantwortung von Unternehmen zu messen und sichtbar zu machen.

- Sie ermöglicht eine umfassende Dokumentation der Aktivitäten eines Unternehmens in Bezug auf folgende Grundwerte: Menschenwürde, Solidarität und Gerechtigkeit, Ökologische Nachhaltigkeit, Transparenz und Mitbestimmung

- Die Abhandlung läuft über eine Befragung zu 20 Themenfeldern, die in ein Punktesystem mündet. Die Erstellung kann von zertifizierten Gemeinwohl-Beratern unterstützt und extern auditiert werden, und natürlich auch veröffentlicht.

- Für die Themen der Gemeinwohlbilanz gibt es auch eine Kopplungslogik zu den SDGs, zur Unterstützung der Kommunikation.

Die Gemeinwohlbilanz der GWÖ ist ein sehr hilfreiches Werkzeug, um sich im Unternehmen mit Nachhaltigkeit auseinanderzusetzen, Ziele für nachhaltige Entwicklung zu berücksichtigen und zu kommunizieren. Ähnlich wie beim SDG-Kompass ersetzt sie nicht die Kennzahlenbasierten Berichtsstandards wie GRI, VSME, ESRS, etc.